1、医疗险的概述

1.1、医疗险定义:发生医疗费用后,以医疗费用报销为目的的保险。社会医疗保险和商业医疗保险。

思考1:已有重疾险,是否需要配置医疗险?

| 产品保障内容 | 医疗险 | 重疾险 |

|---|---|---|

| 报销形式 | 补偿医疗费 | 给付保额 |

| 覆盖内容 | 任何疾病(包含意外医疗) | 指定疾病 |

| 客户体验 | 持续赔付 | 一次(多次赔付) 保单终止 |

| 通胀抵御 | 保额超级高/调整保额 | 固定保额 |

两者各有用途,不可缺少

思考2:已经有社会医疗保险,是否需要配置商业医疗险?

社保的特点和局限性:

- 广覆盖:全国90%的人口覆盖

- 保基本:基本目录(基本药物/诊疗项目/医疗服务设施),两线一段(起付线/封顶线/共付段)

- 可持续:以收定支/收支平衡/略有结余

- 多层次:基本层+补充层

- 局限性:不能完全分散高额医疗费支出风险,无法满足不同群体多层次的医疗需求 (商业保险可以弥补社保局限的部分)

1.2、个人医疗保险/团体医疗保险

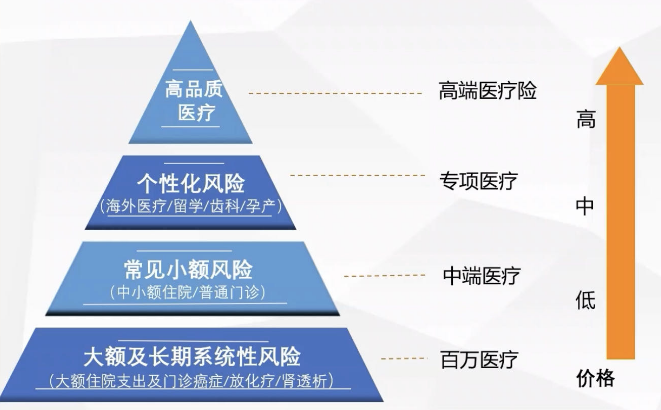

百万医疗:1万的免赔额,不能覆盖小额医疗费

2、医疗险基础知识

2.1、保障额度:3个层次

1、年度总限额

2、大分项限额(住院、门诊。。。)

3、小分项限额(住院床位费、门诊中医责任。。。)

2.2、保障地域:中国大陆、大中华(包括港澳台)、亚洲、亚太地区、全球除美加、全球除美、全球

2.3、医疗险医院分级:

A级:所有合法医疗机构(含/不含昂贵医院)

B级:二级及以上公立医院(包括特需部、国际部)

C级:二级及以上公立医院普通部

D级:二级及以上社保定点医疗机构

昂贵医院:和睦家、百汇、明德、部分香港及新加坡医院。。。

2.4、免赔额:在保险期间内,需由客户自行承担的金额。

免赔额抵消方式:

1、社保可抵扣(多见于高端医疗的相对免赔额)

2、只能用现今自费、其他商业保险抵扣(多见于百万医疗的绝对免赔额)

2.5、自付比:每次就诊时,需客户自行承担的比例。

注意:配置医疗保险产品时,住院责任不建议设置过高的自付比例。

2.6、直付网络医院:与保险公司或保险公司的医疗网络供应商签约,可实现直付的医疗机构。非直付网络医院,需要在治疗结束后理赔。

TPA常见的3种形式:

- 自己拥有产品、自己搭建医疗网络

- 自己拥有产品、依靠第三方医疗服务网络

- 贴牌形式存在

2.7、预授权:对于部分医疗项目,需提前向保险公司进行授权申请,通过后方可治疗,否则可能无法赔付或部分赔付。(对于保险公司:可提前判定是否属于过度医疗;对于客户:可提前知晓是否能报销)

常见的预授权项目:住院、大型检查、每剂超过一定金额的药品、。。。

2.8、住院责任:病房/膳食费、ICU费用、药品费、检查费、陪床费、其他住院费用(注意合同是否有额度限制、除外责任限制)

2.9、门诊责任:挂号费用、检查/药品/治疗费、中草药/中医治疗、其他门诊费用(注意合同条款是否有相应限制)

2.10、视同住院的特殊门诊责任:区别于日常门诊,对一些特定的不需要住院且医疗费用较高的大病、特殊病人在门诊进行诊疗的方式,报销额度通常同住院额度。(注意病种类和额度限制)

例:尿毒症透析治疗、器官移植后的抗排异治疗、恶性肿瘤治疗、门诊手术。。。

2.11、孕产责任:产前检查费用、分娩费用、孕产并发症

注意:1、孕产的等待期

2、孕产责任中的三项责任的额度约定

2.12、齿科责任:预防保健、基础牙科治疗、重大牙科治疗、正畸治疗

2.13、预防治疗:眼科(配眼镜)、体检(额度)、疫苗(额度)